04.

CONSUMO DE NOTICIAS Y HÁBITOS INFORMATIVOS EN CHILE

DATOS DESTACADOS

-

Las audiencias más jóvenes, especialmente entre 18 y 24 años, declaran menores niveles de consumo informativo.

-

Los segmentos de nivel socioeconómico alto reportan una mayor frecuencia de acceso a las noticias.

-

El acceso a las noticias es más pasivo entre jóvenes, y más activo en segmentos más acomodados.

-

Las redes sociales cumplen un rol central en el acceso incidental —consumo pasivo— a las noticias.

-

Las mujeres consumen más noticias que los hombres a través de la televisión y redes sociales, mientras que los hombres lo hacen en mayor medida en la radio y sitios web.

-

Las audiencias entre 18 y 29 años concentran su consumo de noticias principalmente en redes sociales. Sin embargo, el uso de estas plataformas disminuye significativamente con la edad, mientras aumenta el consumo de noticias a través de televisión, radio, sitios web informativos y diarios.

-

Se mantiene el mayor uso de la radio y los medios escritos en audiencias de nivel socioeconómico alto, y de la televisión en segmentos medios y bajos.

-

Las mujeres presentan niveles más altos de consumo de noticias en Instagram, TikTok, Facebook y WhatsApp, mientras que los hombres muestran un mayor uso relativo de redes como YouTube, X, Twitch y LinkedIn.

-

El consumo de noticias en Instagram disminuye después de los 40 años, mientras que el uso de TikTok se afianza entre los jóvenes.

-

El consumo de noticias locales es significativamente mayor fuera de la capital.

-

Las audiencias de menor NSE declaran un mayor consumo de medios como Chilevisión, Publimetro, TVN y, especialmente, Mega y La Cuarta. Las Últimas Noticias, Canal 13 y los medios ciudadanos, en tanto, muestran una mayor orientación hacia sectores de nivel socioeconómico tanto medio como bajo.

-

Existe una mayor disposición al pago por noticias entre las personas más jóvenes y — especialmente— de mayor edad, así como en los grupos de nivel socioeconómico más alto.

-

El consumo de marcas periodísticas varía según la orientación política de las audiencias.

-

Las fuentes no periodísticas, como políticos e influencers, presentan niveles de consum más altos en audiencias que se identifican con los extremos del espectro político.

-

La evitación de noticias se concentra principalmente en temas específicos, más que en un rechazo generalizado a la información.

-

Las mujeres continúan declarando evitar noticias con mayor frecuencia que los hombres.

-

La evitación de noticias es más alta en los grupos socioeconómicos medios y altos.

Alto consumo declarado de noticias: un 76,2% dice informarse con regularidad

En 2026, el consumo declarado de noticias en Chile se mantiene en niveles elevados – similares a lo registrado en 2025 y superiores a lo reportado en 2024. Un 76,2% de las personas declara informarse a través de noticias frecuentemente, mientras que un 52,3% señala hacerlo todos los días. En contraste, una proporción menor de la población reporta niveles bajos de consumo, incluyendo un 4,7% que indica nunca consumir noticias.

Este comportamiento puede leerse a la luz del período —marzo y abril— en que se levantaron los datos. El contexto reciente ha estado marcado por un ciclo electoral y un cambio de gobierno, junto con un escenario internacional atravesado por diversas crisis que han tenido repercusiones en la agenda nacional social y económica. En este entorno, caracterizado por una alta circulación de información y una mayor atención a los asuntos públicos, es esperable que las audiencias mantengan niveles elevados de exposición a las noticias. Al mismo tiempo, la leve disminución en el consumo frecuente de noticias en el país podría reflejar una cierta normalización tras el aumento observado en 2025, en un contexto donde, si bien persiste el interés por informarse, también se diversifican las formas y momentos de acceso a las noticias.

Alto consumo de noticias, pero desigual según edad y nivel socioeconómico

Manteniendo la tendencia observada en ediciones pasadas, el consumo general de noticias declarado por las audiencias en Chile es relativamente similar entre hombres y mujeres, así como entre las distintas macrozonas estudiadas. En esta medición, el análisis también muestra patrones similares entre quienes residen en zonas urbanas y rurales. En cambio, las principales variaciones se observan según edad y nivel socioeconómico.

La edad continúa marcando una brecha clara, con menores niveles de consumo entre los más jóvenes en comparación con los grupos de mayor edad. La diferencia más pronunciada —aún más marcada que en 2025— se observa entre el grupo de 18 a 29 años y el resto de los rangos etarios, que concentran niveles de consumo más elevados.

Esta tendencia, sin embargo, no es homogénea dentro del segmento juvenil: quienes tienen entre 18 y 24 años declaran consumir aún menos noticias quequienes tienen entre 25 y 29 años.

En el caso del nivel socioeconómico, se reproduce el patrón observado en 2025, donde los niveles más altos de consumo se concentran en los segmentos de mayores ingresos, mientras que, en los niveles medio, y especialmente bajo, aumenta la proporción de personas que consume noticias con menor frecuencia.

A mayor involucramiento político, mayor consumo de noticias

El consumo de noticias en Chile sigue siendo mayor entre quienes declaran más interés en la política y los asuntos públicos, y entre quienes se identifican en mayor medida con las ideas o ideologías de algún partido político. A medida que aumenta ese interés o identificación, también se incrementa la frecuencia con que las audiencias dicen informarse sobre lo que está pasando en la sociedad. En contraste, quienes manifiestan poco o ningún interés en los asuntos públicos o no se identifican con algún partido político, presentan niveles de consumo significativamente más bajos.

Este mismo patrón se observa al considerar la posición ideológica declarada por las audiencias. Las personas que se identifican con posiciones más definidas, especialmente en los extremos del espectro político, tienden a consumir más noticias que quienes se ubican en posiciones más moderadas o de centro.

Parte importante del consumo de noticias en Chile es incidental y no siempre responde a una búsqueda activa

Este año, además de analizar el nivel general de consumo de noticias, se incorporó en la encuesta una nueva dimensión orientada a conocer cómo las audiencias acceden a la información noticiosa, distinguiendo entre consumo activo —noticias que las personas buscan deliberadamente— y consumo pasivo —noticias a las que se exponen sin haberlas buscado. Específicamente, se preguntó: “Del consumo de noticias que acabas de declarar ¿qué porcentaje es un consumo activo, es decir, noticias que buscas por tu cuenta, y qué porcentaje es un consumo pasivo, es decir, noticias que no buscas, pero de las que igualmente te enteras?”.

Coincidiendo con estudios internacionales, los resultados muestran que, en Chile, el consumo de noticias no es exclusivamente intencional, sino que combina ambas formas de acceso. En promedio, las audiencias declaran que un 47,3% de su consumo corresponde a un consumo activo, mientras que un 52,7% se asocia a un consumo pasivo, lo que indica que una proporción importante de las noticias a las que acceden forma parte de su exposición cotidiana incidental, ya sea a través de redes sociales, conversaciones o entornos compartidos.

Al observar la distribución de los datos, se aprecia que una parte relevante de las personas concentra su consumo en niveles intermedios, combinando consumo activo y pasivo en proporciones similares.

En esta línea, 7 de cada 10 personas que presentan algún tipo de consumo pasivo de información noticiosa en Chile, declaran estar de acuerdo con que las noticias les llegan a través de la información que muestran las redes sociales. A esto se suma que 5 de cada 10 personas señalan que las noticias les llegan a partir de los contenidos que su círculo social comparte o comenta en redes, o a través de lo que su entorno cercano conversa o le cuenta.

Asimismo, 5 de cada 10 personas declaran que acceden a las noticias de forma incidental porque alguien de su entorno prende la televisión o la radio, lo que evidencia que los espacios compartidos también siguen siendo una vía de exposición al contenido informativo.

El acceso a las noticias es más pasivo entre jóvenes, y más activo en segmentos más acomodados

Al observar la forma en que las audiencias acceden a las noticias —pasiva versus activa— se identifican algunas diferencias según variables sociodemográficas.

Si bien no se observan variaciones relevantes según género o macrozona —donde el consumo activo, mixto y pasivo se distribuye de manera relativamente similar— la edad sí marca un patrón claro: los más jóvenes no solo consumen menos noticias, sino que además tienden a hacerlo de manera más pasiva. A medida que aumenta la edad, en cambio, el consumo se vuelve progresivamente más activo, evidenciando una relación más directa con la búsqueda de información.

El nivel socioeconómico también introduce ciertas variaciones, aunque no tan marcadas: a mayor nivel socioeconómico, aumenta la proporción de consumo activo, mientras que en los grupos de menor nivel socioeconómico se observa una mayor presencia de consumo pasivo.

Las noticias nacionales e internacionales se consumen de forma transversal, mientras que lo local muestra diferencias territoriales

A nivel general, las noticias nacionales continúan siendo las más consumidas por las audiencias en Chile, con un 80,3% que declara un consumo alto, seguidas por las noticias internacionales (70%). En cambio, las noticias locales o regionales presentan niveles comparativamente más bajos de consumo (63,8%).

Cuando se observan los datos distinguiendo por zona de residencia, los resultados muestran que las noticias nacionales y las internacionales presentan niveles similares de consumo tanto en la capital como en regiones.

Las diferencias, sin embargo, aparecen en el consumo de noticias locales o regionales: mientras en regiones, 7 de cada 10 personas declaran un consumo alto de este tipo de noticias, en la capital esta cifra disminuye 10 puntos porcentuales, evidenciando un menor peso de la información local en su dieta informativa.

Esta brecha se vuelve aún más evidente al observar el consumo declarado de medios informativos locales. En regiones, un 50,5% declara un consumo alto de estos medios, mientras que en la capital esta cifra alcanza solo un 38%.

Se mantiene el predominio de las redes sociales como vía de acceso a las noticias, aunque disminuye el consumo diario en todas las plataformas

Las redes sociales continúan siendo la principal vía de acceso a las noticias en Chile, seguidas por los sitios web de noticias y los noticieros de televisión, manteniendo el mismo orden observado en mediciones anteriores. Sin embargo, este año se observa una disminución en el porcentaje de personas que declara consumir noticias diariamente en cada una de las plataformas estudiadas, así como en su promedio de consumo, lo que podría estar asociado a cambios en los hábitos de acceso o a una mayor fragmentación en el uso de fuentes informativas.

En particular, un 33,8% de las personas declara informarse todos los días a través de redes sociales, lo que representa una baja de 8,5 puntos respecto al año anterior. A continuación le siguen los sitios web de noticias y la televisión, los que también muestran una disminución en su consumo diario. Más atrás se encuentran los programas de noticias de radio, los diarios y los podcasts, todos con niveles más bajos de consumo en comparación con 2025. En último lugar se ubican las revistas, consolidándose como el formato menos utilizado para informarse.

Las mujeres consumen más noticias que los hombres a través de la televisión y redes sociales, mientras que los hombres lo hacen en mayor medida en la radio y sitios web

La jerarquía de plataformas utilizadas para informarse presenta diferencias según género. En el caso de las mujeres, la televisión adquiere un mayor protagonismo, ubicándose como la segunda plataforma más utilizada para consumir noticias, por sobre los sitios web de noticias, que ocupan ese lugar a nivel general.

Asimismo, al analizar el uso de cada plataforma por separado, los resultados muestran en términos específicos que las mujeres presentan mayores niveles de consumo de noticias a través de la televisión y las redes sociales en comparación con los hombres. Por su parte, los hombres muestran un mayor consumo de noticias a través de programas de radio y sitios web que las mujeres.

En el resto de las plataformas —diarios, podcasts y revistas— no se observan diferencias relevantes según género, manteniéndose niveles de consumo similares entre hombres y mujeres.

Se acentúan las diferencias generacionales en el uso de plataformas para informarse

Las diferencias en el consumo de plataformas mediáticas según edad mantienen el patrón observado en mediciones anteriores, aunque en esta edición se presentan de forma más marcada.

Al igual que en 2025 y 2024, las personas entre 18 y 29 años concentran su consumo de noticias principalmente en redes sociales, mientras consumen significativamente menos noticias a través de la radio, medios impresos,

medios online y televisión.

A medida que aumenta la edad, en cambio, el consumo de noticias a través de televisión, radio, sitios web de noticias y diarios se incrementa, consolidando una brecha generacional clara en el uso de estas plataformas informativas. En contraste, el uso de redes sociales disminuye con la edad. Producto de lo anterior, se observan algunos ajustes en la jerarquía de plataformas. En el grupo de 60 años o más, la televisión, seguida por las noticias web, pasan a ocupar el primer lugar por sobre las redes sociales, diferenciándose de lo observado en 2025, donde el uso de estas tres plataformas tendía a equipararse dentro de este grupo etario.

Por su parte, entre los más jóvenes, los podcasts superan a los diarios como vía de acceso a noticias.

Se mantiene el mayor uso de la radio y los medios escritos en segmentos altos, y de la televisión en segmentos medios y bajos

El consumo de plataformas informativas también presenta diferencias según nivel socioeconómico, manteniendo el patrón observado en ediciones previas. Si bien las redes sociales, los sitios web de noticias y la televisión siguen siendo las plataformas más utilizadas en todos los segmentos, los grupos de nivel socioeconómico alto declaran un mayor uso de la radio, los diarios y los sitios web de noticias en comparación con los niveles medio y especialmente bajo.

Por su parte, la televisión continúa presentando niveles más altos de consumo en los segmentos medios y bajos.

En contraste, las redes sociales y los podcasts muestran niveles de uso muy similares entre los distintos grupos, sin diferencias relevantes.

Instagram se consolida como la principal red social para informarse y YouTube pasa al tercer lugar

Al igual que en 2025, Instagram se mantiene como la principal red social utilizada para informarse, seguida por Facebook: un 26,4% y 17% de las personas declara consumir noticias a través de ambas plataformas todos los días, respectivamente.

En esta edición, sin embargo, se observan cambios en la jerarquía de plataformas: YouTube pasa a ocupar el tercer lugar, superando a WhatsApp.

Más atrás se ubican TikTok y X, manteniéndose como plataformas de uso intermedio para el consumo de noticias. En los últimos lugares se encuentran Spotify y Telegram, con niveles de uso considerablemente más bajos.

Adicionalmente, en esta edición se incorporan nuevas plataformas como LinkedIn y Twitch, las que presentan niveles de consumo informativo aún incipientes dentro del ecosistema digital.

Patrones diferenciados entre hombres y mujeres en el uso de redes sociales para informarse

El ranking de redes sociales utilizadas para informarse según género presenta algunos cambios respecto a 2025. En esta edición, Instagram se posiciona como la principal red social para consumir noticias tanto en hombres como en mujeres, a diferencia del año anterior, donde en el caso de los hombres predominaba YouTube.

A partir de este criterio, sin embargo, se observan diferencias en la jerarquía de uso de las distintas redes. Mientras en el grupo de los hombres YouTube pasa a segundo lugar, por sobre Facebook, en el caso de las mujeres YouTube se desplaza a un cuarto lugar, y plataformas como TikTok adquieren mayor relevancia que X.

Al analizar el uso específico de cada red social en ambos grupos, se observa que las mujeres presentan niveles más altos de consumo de noticias en plataformas como Instagram, TikTok, Facebook y WhatsApp, en comparación a los hombres. Por su parte, los hombres muestran un mayor uso de redes como YouTube, X, Twitch y LinkedIn, en comparación a las mujeres.

El nivel socioeconómico segmenta el uso de redes sociales para consumir noticias

El uso de redes sociales para informarse también presenta diferencias según nivel socioeconómico, manteniendo el patrón observado en 2025, aunque en esta edición se extiende a un mayor número de plataformas.

Al igual que en el total de la muestra, Instagram se posiciona como la principal red social para informarse en todos los niveles socioeconómicos, aunque su uso es significativamente mayor entre audiencias de un nivel socioeconómico alto.

Mientras que los niveles socioeconómicos más altos también presentan un mayor uso de redes como X y LinkedIn para consumir noticias, los segmentos medios y especialmente bajos muestran mayores niveles de consumo de información noticiosa en todas las demás redes sociales analizadas.

Consumo de noticias en Instagram disminuye después de los 40, y uso de TikTok se afianza entre los jóvenes

El uso de redes sociales para informarse varía de forma clara según edad, tanto en la intensidad de uso como en la jerarquía de plataformas.

Si bien Instagram se mantiene como la principal red para informarse en términos generales, su uso disminuye de manera sostenida a partir de los 40 años. Esta tendencia se acentúa en el grupo de 60 años o más, donde deja de ocupar el primer lugar y pasa a ubicarse en una posición secundaria dentro del ranking de plataformas.

En esta edición, también destaca el crecimiento de TikTok como fuente de noticias entre los jóvenes. A diferencia de años previos, donde su rol era más acotado, hoy se ubica como la segunda plataforma informativa dentro del grupo de 18 a 29 años. En el caso de Telegram, si bien su uso es minoritario, también se observa una mayor presencia entre las personas más jóvenes.

En contraste, plataformas como YouTube, Facebook y WhatsApp presentan un patrón inverso. Su uso aumenta con la edad, alcanzando sus niveles más altos en los grupos mayores. En particular, entre las personas de 60 años o más, estas tres plataformas concentran su mayor consumo informativo en redes sociales.

Mega, Chilevisión, Radio Bío Bío y Canal 13 lideran el ranking de los medios más utilizados para informarse

Las preferencias de las audiencias al momento de informarse muestran una clara estabilidad en el posicionamiento de las principales marcas mediáticas en el tiempo. En esta edición, se preguntó por el consumo informativo de 25 medios de comunicación nacionales, además de medios ciudadanos y fuentes no periodísticas como políticos e influencers. En términos generales, el ranking presenta pocos cambios respecto a 2025, más allá de algunos ajustes en posiciones específicas y la incorporación de nuevos actores que tienden a ubicarse en la parte baja del listado.

Los resultados indican que las audiencias continúan concentrando su consumo en un grupo acotado de marcas con alta visibilidad, mayoritariamente asociadas a la televisión y la radio, mientras que la mayoría de los medios impresos y digitales enfrenta mayores dificultades para posicionarse como fuentes informativas frecuentes.

Específicamente, y a nivel de marcas individuales, Mega pasa a ocupar el primer lugar, seguido por Chilevisión, Radio Bío Bío y Canal 13, medios que se mantienen como las principales fuentes de información noticiosa para las audiencias en el país. En contraste, los medios declarados como menos utilizados por las audiencias como fuentes informativas son La Segunda, El Líbero, El Dínamo, La Cuarta y Publimetro.

Un elemento especialmente relevante es el posicionamiento de los medios ciudadanos y sobre todo, de las fuentes no periodísticas, como políticos e influencers. Ambos se ubican en niveles de consumo superiores a la mayoría de las marcas periodísticas —con excepción de las primeras cuatro posiciones del ranking, además de TVN— superando a prácticamente la totalidad de los medios escritos, lo que da cuenta, en términos generales, de un aumento en la relevancia de actores no institucionales dentro del sistema informativo.

Este posicionamiento se entiende mejor al desagregar el consumo de noticias provenientes de actores no periodísticos. Cuando se consulta específicamente a las audiencias por su consumo diferenciado de noticias a través de políticos y a través de influencers, se observa un predominio de los influencers, quienes concentran mayores niveles de consumo frecuente, incluyendo un porcentaje más alto de consumo diario.

Específicamente, entre quienes consumen noticias a través de políticos o influencers —equivalentes al 29,2% de la muestra—, 3 de cada 10 declaran consumir frecuentemente información proveniente de actores políticos, proporción que aumenta a 4 de cada 10 en el caso de los influencers. Por el contrario, mientras solo un 17,3% de los encuestados dice nunca informarse del acontecer noticioso a través de los políticos, esta cifra cae a un 11,5% entre los influencers.

En este contexto, cabe preguntarse en qué medida este tipo de consumo responde a dinámicas de cercanía o accesibilidad, y qué implicancias puede tener para la forma en que las audiencias reconocen y validan la información noticiosa en el entorno digital.

El tipo de consumo reorganiza parcialmente el ranking de popularidad de los medios informativos

Al observar el ranking de consumo de medios según el perfil de acceso a las noticias, se identifican algunas diferencias relevantes.

En términos generales, los perfiles mixto y pasivo reproducen en gran medida la estructura del ranking general de consumo de medios. Sin embargo, el grupo de consumo activo muestra variaciones en las primeras posiciones y una mayor presencia relativa de medios periodísticos digitales, radiales y de investigación. Específicamente, dentro de este grupo, Radio Bío Bío pasa a ocupar el primer lugar, por sobre Mega, Chilevisión y Canal 13. Además, medios como CNN Chile y Ciper muestran una mayor presencia relativa en comparación con su presencia entre audiencias con perfiles mixto y pasivo.

El consumo de medios se diversifica entre plataformas, con un fuerte peso de las redes sociales

El consumo de marcas mediáticas según plataforma mantiene una estructura similar a la observada en 2025, aunque con un peso cada vez más relevante de las redes sociales en prácticamente todos los tipos de medios.

Los canales de televisión siguen siendo las marcas cuyo consumo se concentra con mayor claridad en su plataforma de origen. Este patrón es especialmente marcado en TVN, donde cerca de 7 de cada 10 personas que consumen la marca lo hacen por la señal televisiva, seguido por Chilevisión y Mega, con cerca de 6 de cada 10. Canal 13 presenta una distribución algo más diversificada, aunque la televisión sigue siendo su principal vía de acceso. CNN Chile, en cambio, muestra una relación menos concentrada: si bien la señal televisiva continúa siendo su principal plataforma, una proporción importante de su audiencia accede a la marca a través de redes sociales y de su sitio web, lo que podría estar asociado a su condición de canal de cable y a una estrategia más diversificada de circulación de contenidos en distintos formatos.

En el caso de las radios, la plataforma de origen también continúa siendo relevante, pero su peso es menos dominante que en la televisión. Radio Cooperativa, Radio Agricultura y, especialmente, Radio Futuro y Radio Infinita mantienen una proporción importante de consumo a través de la señal radial, superior al 40%. Sin embargo, las redes sociales aparecen como una vía de acceso muy significativa para estas marcas, especialmente en el caso de Radio ADN y Radio Cooperativa. Radio Bío Bío presenta un patrón más híbrido, con un consumo distribuido equilibradamente entre radio, redes sociales, web y, en menor medida, televisión.

Entre los medios digitales, el consumo se reparte principalmente entre sus sitios web y redes sociales, aunque en varios casos estas últimas superan a la web como vía de acceso. Emol constituye una excepción dentro de este grupo, con un consumo más concentrado en su sitio web, lo cual podría explicarse, al menos en parte, por una menor presencia relativa de la marca en redes sociales.

Finalmente, los medios impresos continúan mostrando un consumo muy reducido en su versión papel. En la mayoría de los casos, el acceso a estas marcas se concentra en sus plataformas web y redes sociales. El Mercurio y Publimetro presentan los porcentajes más altos de consumo impreso dentro de este grupo, aunque siguen siendo minoritarios frente al acceso web y de redes sociales. En el caso de La Tercera, el menor peso relativo de su versión impresa debe interpretarse considerando que su circulación en papel se concentra actualmente en los fines de semana.

Mega, La Cuarta, Chilevisión, TVN y Publimetro, son más consumidos por audiencias de menor nivel socioeconómico

El consumo relativo de marcas informativas está significativamente asociado al nivel socioeconómico, evidenciando patrones diferenciados en las preferencias de las audiencias. En efecto, los resultados muestran que varias marcas presentan una orientación más marcada hacia ciertos segmentos, mientras otras mantienen un alcance más transversal entre los distintos grupos.

En los sectores de nivel socioeconómico alto, el consumo se concentra en mayor medida en marcas asociadas a la prensa escrita y a medios digitales especializados, como Diario Financiero, Ciper, El Mostrador, La Tercera, El Mercurio, Emol, La Segunda, El Líbero, The Clinic, El Dínamo y El Desconcierto. A este grupo se suman CNN Chile, Radio Bío Bío y Radio Cooperativa, los cuales muestran un mayor peso relativo en los segmentos más acomodados. En contraste, Las Últimas Noticias, Canal 13 y los medios ciudadanos muestran una mayor orientación hacia sectores de nivel socioeconómico tanto medio como bajo. Mientras, marcas como Chilevisión, Publimetro, TVN y, especialmente, Mega y La Cuarta, concentran su mayor presencia en los segmentos de menor nivel socioeconómico.

Por su parte, el resto de las radios incluidas en este estudio, así como La Segunda, El Líbero y El Dínamo, presentan un consumo más transversal entre los distintos grupos, sin diferencias significativas según nivel socioeconómico, aunque en un contexto de más bajo consumo general. Un caso distinto es el de las fuentes no periodísticas —como políticos e influencers— cuyo consumo también se mantiene relativamente estable entre los distintos segmentos sociales, pero con niveles de uso más altos que los observados en esos medios.

Este patrón resulta especialmente relevante, porque muestra que estos actores logran una presencia extendida en la dieta informativa de las audiencias, a diferencia de la mayoría de las marcas mediáticas, que sí presentan una segmentación más clara y perfiles de consumo más definidos según nivel socioeconómico.

Radio Bío Bío, medios ciudadanos y fuentes no periodísticas tienen mayor presencia en regiones

El consumo de marcas informativas según zona de residencia muestra diferencias significativas entre la capital y regiones.

Uno de los principales hallazgos es que Radio Bío Bío es, comparativamente hablando, consumida más en regiones que en la capital. Este resultado la distingue del resto de las marcas nacionales analizadas y sugiere un anclaje territorial más fuerte fuera de Santiago, posiblemente asociado a su desarrollo histórico y presencia en distintas zonas del país. Este patrón regional no se limita, sin embargo, a Radio Bío Bío. También se observa un mayor consumo en regiones de medios ciudadanos y de fuentes no periodísticas, como políticos e influencers.

Esta mayor presencia puede estar asociada, por una parte, a la existencia de ecosistemas informativos locales más fragmentados y diversos fuera de la capital, donde medios ciudadanos, cuentas locales y actores políticos pueden cumplir un rol relevante en la circulación de información cercana al territorio. Por otra parte, también podría vincularse con la presencia de zonas con menor oferta de medios profesionales o con mayores vacíos de cobertura local, donde estas fuentes alternativas adquieren mayor visibilidad y relevancia para las audiencias.

En contraste, un conjunto amplio de medios presenta el patrón inverso, con niveles de consumo significativamente mayores en la capital que en regiones. Entre ellos destacan La Segunda, Diario Financiero, Radio Futuro, El Desconcierto y El Dínamo.

El resto de los medios, en tanto, no presenta diferencias significativas en su consumo según zona geográfica, evidenciando un comportamiento más transversal.

Persisten bajos niveles de pago por contenido de noticias

El pago por contenido de noticias continúa siendo una práctica minoritaria entre las audiencias en Chile.

En esta edición, solo un 12,4% de las personas señala haber pagado o suscrito algún servicio de noticias durante el último año, cifra similar a la observada en la medición anterior (11,8%).

En contraste, 9 de cada 10 personas continúan accediendo a noticias sin costo, lo que muestra la dificultad de consolidar modelos de financiamiento basados en el pago directo por contenidos.

Este resultado, sin embargo, no se distribuye de manera homogénea entre las audiencias, sino que presenta diferencias relevantes según el nivel socioeconómico y la edad. En particular, el pago por noticias tiende a ser más alto entre los grupos de mayor nivel socioeconómico y presenta algunas variaciones según rango etario. Aunque las diferencias no son muy pronunciadas, se observa una proporción algo más alta de pago entre las personas de 18 a 29 años y, especialmente, entre quienes tienen 60 años o más.

En contraste, los grupos entre 30 y 59 años muestran niveles relativamente similares y más bajos de pago por noticias. Este patrón podría responder a motivaciones distintas. En los grupos de mayor edad, el pago puede estar asociado a una relación más establecida con marcas periodísticas tradicionales, así como a hábitos previos de suscripción y una valoración más fuerte del acceso regular a información profesional.

En el caso de los más jóvenes, el pago podría vincularse con una mayor familiaridad con las lógicas de suscripción digital. Al estar más habituados a pagar por servicios online, como streaming, aplicaciones o plataformas, es posible que trasladen esa disposición al consumo de contenidos informativos cuando perciben que estos ofrecen valor, especialización o utilidad.

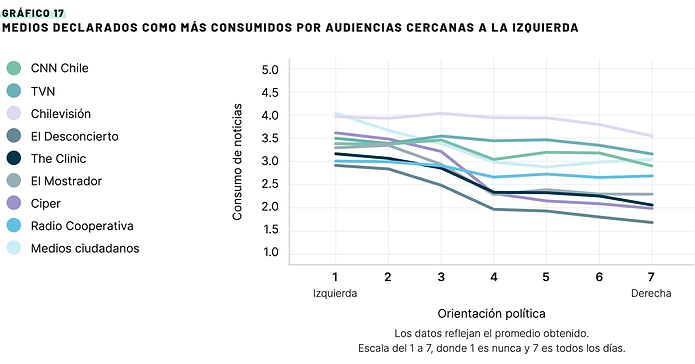

El consumo de marcas periodísticas varía según la orientación política de las audiencias

Consistente con los resultados de años anteriores, el consumo de medios informativos continúa mostrando variaciones relevantes según la orientación política declarada por las audiencias, evidenciando un patrón de segmentación

ideológica en la elección de fuentes informativas.

Entre quienes se ubican más cercanos a la derecha política, el consumo de noticias tiende a ser mayor en medios como La Tercera, La Segunda, La Cuarta, El Mercurio, Diario Financiero, Las Últimas Noticias, Canal 13, Mega, Emol, Radio Bío Bío, Radio Agricultura, El Líbero y Radio Infinita. En cambio, entre quienes se autoposicionan más cercanos a la izquierda, el consumo es mayor en CNN Chile, TVN, El Desconcierto, The Clinic, El Mostrador, Ciper, Radio Cooperativa, Chilevisión y medios ciudadanos. Las mayores brechas de consumo según orientación política se observan en Canal 13, entre quienes se identifican con la derecha, y en CIPER, entre quienes se identifican con la izquierda.

En tanto, El Dínamo, Publimetro, Radio ADN y Radio Futuro presentan un comportamiento de consumo algo más transversal entre diferentes posturas ideológicas.

Por su parte, las fuentes no periodísticas, como políticos e influencers, continúan mostrando niveles de consumo más altos en los extremos del espectro político, tanto en la izquierda como en la derecha, lo cual apoya la idea de que estos actores logran una mayor conexión con audiencias políticamente más definidas o intensas, en comparación con quienes se ubican en posiciones más moderadas.

Los medios son leídos por las audiencias desde claves ideológicas definidas

Al igual que en 2025, en esta edición se preguntó a las audiencias por la orientación política que estas asocian a distintos medios de comunicación nacionales. Los resultados muestran nuevamente que las audiencias vinculan a la mayoría de las marcas con posiciones ideológicas definidas.

Entre los medios más claramente asociados a la derecha se encuentran El Mercurio, Canal 13, Emol, Diario Financiero, Radio Agricultura, Mega, La Tercera, La Segunda, Las Últimas Noticias, Radio Bío Bío, El Líbero y Radio Infinita.

En el otro extremo, The Clinic, El Desconcierto y Ciper aparecen como los medios más cercanos a la izquierda, seguidos por El Mostrador y El Dínamo quienes tienden a ser ubicados más cerca de ese sector, aunque con percepciones más distribuidas entre izquierda y centro.

Un aspecto relevante de esta medición es que varios medios no son ubicados de manera tan clara en un sector político. Radio ADN, Publimetro, Radio Futuro y Radio Cooperativa, por ejemplo, presentan una mayor asociación con el centro, mientras que otros medios, como Chilevisión, La Cuarta, TVN y CNN Chile, muestran percepciones más divididas entre izquierda, centro y derecha.

La distancia ideológica intensifica la percepción de sesgo mediático por parte de las audiencias

Al igual que en 2025, los resultados de esta edición muestran que las personas que se identifican con un sector político en específico —ya sea izquierda o derecha— tienden a exacerbar o a percibir de forma más intensa la orientación política contraria en los medios de comunicación.

Por ejemplo, si bien tanto personas de izquierda, centro y derecha consideran a El Mercurio como un medio predominantemente de derecha (promedio 5,79), quienes se declaran de izquierda lo consideran mucho más de derecha que quienes se consideran del mismo sector político. Al contrario, si bien tanto personas de izquierda como de centro y de derecha consideran a The Clinic como un medio de izquierda (promedio 3,87) quienes se declaran de derecha lo consideran más de izquierda que quienes se consideran del mismo sector político.

Las audiencias consumen más los medios que perciben como ideológicamente cercanos

Los datos de esta edición refuerzan la relación significativa entre la afinidad política y el consumo de marcas mediáticas específicas. A excepción de Publimetro, donde el consumo es similar, las personas tienden a consumir con mayor frecuencia aquellos medios que perciben como afines a su propia posición ideológica, y menos, aquellos que perciben más lejanos a su posición, independiente de cuál sea esta. Por ejemplo, quienes se identifican con posturas de izquierda reportan un mayor consumo de medios que consideran más cercanos a esa misma orientación política, mientras que quienes se identifican con la derecha reportan un mayor consumo de medios que consideran más cercanos a dicha ideología.

Persisten altos niveles de evitación de noticias, aunque con una tendencia descendente

Más allá de los niveles declarados de consumo informativo, una parte importante de las audiencias sigue evitando activamente exponerse a las noticias: un 83,9% declara haber evitado noticias de forma intencional en alguna ocasión, mientras que un 40,4% señala hacerlo con frecuencia. Aunque estas cifras siguen siendo elevadas, se mantienen relativamente estables respecto a 2025 y muy por sobre la medición de 2024.

Al igual que en ediciones anteriores, la evitación no tiende a ser generalizada. Entre quienes declaran evitar noticias, solo 3 de cada 10 dicen hacerlo respecto de cualquier tema, mientras que 7 de cada 10 afirman evitar contenidos asociados a temas específicos.

La saturación informativa y el desgaste emocional siguen siendo la razón predominante a la hora de evitar las noticias

Entre quienes evitan las noticias, las razones más frecuentes pueden ordenarse en cuatro grandes factores. Si bien se mantiene el peso de las motivaciones asociadas al impacto emocional de las noticias, en esta edición adquiere mayor visibilidad una dimensión vinculada al cansancio frente a la sobreexposición y repetición de contenidos.

En efecto, el factor declarado como más importante en la evitación de noticias es la saturación o sobreexposición informativa, donde destacan la percepción de que las noticias son muy repetitivas (50,1%), el agotamiento frente a la cantidad de noticias disponibles (26,8%) y, en menor medida, la decisión de tomar un descanso temporal de ellas (12%). En segundo lugar, está la afectación emocional, expresada en la idea de que las noticias son muy negativas (49%) y de que afectan la salud mental y el bienestar emocional (35,4%).

En un tercer nivel se ubica una dimensión de desconfianza o falta de valor de la información noticiosa, donde un 40,5% afirma evitar las noticias porque no confía en los medios y un 13,7% porque considera que las noticias no le aportan nada. Finalmente, en cuarto lugar, aparece una dimensión de desconexión o falta de autoeficacia, reflejada en quienes sienten que no hay nada que puedan hacer respecto de lo que las noticias informan (18,1%), en quienes señalan que no tienen tiempo para consumirlas (8,3%) o que simplemente no les interesan (6,6%).

En ese sentido, los resultados sugieren que la distancia que toman algunas audiencias frente a la información no se explica únicamente por falta de interés, sino también por una relación más crítica y desgastada con el entorno noticioso.

La evitación es mayor entre quienes presentan un consumo mayoritariamente pasivo

La relación entre evitación de noticias y tipo de consumo informativo no sigue un patrón lineal. En promedio, quienes tienen un consumo activo o quienes combinan el acceso activo y pasivo a las noticias son quienes reportan comparativamente menores niveles de evitación, mientras que esta aumenta entre quienes consumen noticias de forma predominantemente pasiva.

Este resultado sugiere que quienes buscan noticias de manera deliberada, o alternan entre búsqueda activa y exposición incidental, parecen tener mayor capacidad de seleccionar cuándo, dónde y a través de qué fuentes informarse, lo que podría reducir la sensación de saturación o pérdida de control frente al flujo informativo. En cambio, entre quienes dependen en mayor medida de un consumo pasivo, la evitación podría responder a una exposición menos controlada, donde las noticias aparecen de forma invasiva, no buscada o poco ajustada a sus intereses.

La farándula encabeza los temas más evitados, seguida por contenidos asociados a violencia e inseguridad

Los temas que las audiencias declaran evitar en mayor medida en las noticias se relacionan, nuevamente, con contenidos de alta carga emocional. En comparación con 2025, se mantiene la tendencia a evitar especialmente noticias vinculadas a violencia, delito e inseguridad, aunque con algunos cambios en la jerarquía. Mientras el año pasado los asesinatos, la delincuencia y el crimen organizado ocupaban el primer lugar, en esta edición la farándula pasa a encabezar el listado. A estos temas se suman otros como política y religión, además de accidentes, droga y guerra, todos con niveles relativamente más altos de evitación que el resto.

En contraste, las audiencias declaran evitar significativamente en menor medida noticias sobre educación, ciencia y tecnología, salud, transporte y noticias locales.

Las mujeres continúan evitando las noticias con mayor frecuencia que los hombres

Las mujeres continúan declarando una mayor tendencia a evitar intencionalmente las noticias que los hombres. Específicamente, un 44,4% de ellas señala hacerlo con frecuencia, frente a un 35,9% de los hombres.

Sin embargo, en ambos grupos se mantiene una lógica similar en la forma en que adoptan esa evitación. Tanto hombres como mujeres tienden a evitar noticias sobre temas específicos más que a rechazar las noticias de manera general: un 64,4% de los hombres y un 67,9% de las mujeres declara evitar contenidos temáticos concretos, mientras que alrededor de un tercio en ambos casos señala evitar noticias sobre cualquier tema.

La evitación de noticias es más alta en los grupos socioeconómicos medios y altos

La evitación de noticias presenta diferencias según nivel socioeconómico. En particular, quienes pertenecen a sectores medios y altos reportan niveles más altos de evitación que quienes pertenecen a segmentos más bajos. Aunque las diferencias no son muy amplias, el patrón es consistente con lo observado en mediciones pasadas, donde la evitación también era menor entre los grupos de menor nivel socioeconómico.